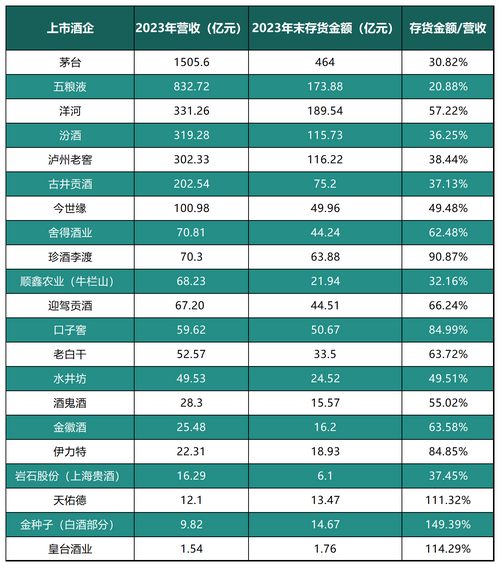

2023年,在白酒产业挤压式增长持续、存量竞争加速演进的新趋势下,贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒等头部企业交出了“营业收入、净利润”双增长的“成绩单”。

2023年,贵州茅台实现营业总收入1505.60亿元,同比增长18.04%,以千亿业绩领跑行业;五粮液实现营业总收入832.72亿元,同比增长12.58%;洋河股份实现营业收入331.26亿元,同比增长10.04%;山西汾酒实现营业收入319.28亿元,同比增长21.8%;泸州老窖实现营业收入302.33亿元,同比增长20.34%。

茅五领衔,“三百亿”阵营扩容

2023年,在头部企业中,贵州茅台总营收持续保持千亿规模,五粮液总营收达到800亿+,“300亿”阵营得以扩容,山西汾酒、泸州老窖成功加入到“300亿阵营”之中,且实现了净利润首次破百亿的历史最佳业绩。

其中,2023年,山西汾酒实现归属于上市公司股东净利润104.38亿元,同比增长28.93%;2023年,泸州老窖实现归属于上市公司股东净利润132.46亿元,同比增长27.79%;2023年,山西汾酒、泸州老窖不仅成功跻身三百亿阵营,净利润首次突破百亿,而且,均实现了营业收入、净利润的双位数增长。

结合近年来山西汾酒、泸州老窖的百亿、200亿、300亿发展轨迹及2024年目标看:

2019年,山西汾酒以118.8亿元的营业收入,跨入百亿阵营;2021年,实现营业收入199.71亿元;2022年,实现营业收入262.14亿元,再到2023年营收突破300亿元,汾酒用五年的时间,实现了从百亿到300亿的跨越,且山西汾酒在2023年度报告中提出,2024年,山西汾酒力争营业收入较上年增长“20%左右”。

再看泸州老窖,回望2017年,泸州老窖以103.95亿元的营业收入,重回百亿阵营;2021年泸州老窖实现营收206.42亿元,时隔两年,跻身300亿阵营的泸州老窖在2023年度报告中提出,“2024年力争实现营业收入同比增长不低于15%”,坚定重回中国白酒行业“前三”目标。

从山西汾酒、泸州老窖的三百亿之路,再到2023年12月28日,在2023年古井贡酒·年份原浆全球经销商大会上,古井贡集团吹响了“冲向300亿奋进新征程”号角。

“300亿”,成为行业强分化、强集中发展下的具有“里程碑”意义的规模,当下与今后,白酒行业“第三名”的排名赛竞争或将更趋激烈。

茅台直销的“双刃剑”

当前,在挤压式增长的产业竞争格局下,强化产品力、拓展渠道力,是头部企业赢得市场的双法宝。

先看贵州茅台的产品布局与渠道销售布局。

2023年,贵州茅台酒全球唯一千亿级酒类大单品的地位持续巩固,茅台1935成为营收百亿级大单品,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。

在渠道方面,2023年,贵州茅台的国内经销商2080个,报告期内增加1个、减少5个。分销售模式看,贵州茅台的批发代理营业收入799.86亿元,毛利率89.29%,同比增长7.52%;直销营业收入672.33亿元,毛利率95.46%,同比增长36.16%。其中,“i茅台”数字营销平台,2023年实现营收223.74亿元,同比增长88.29%。

近年来,贵州茅台在自营和“i茅台”等数字营销平台渠道的直销渠道营收占比逐年上升,如今,公司直销体系销售业绩占酒业营收比逼近50%,一方面,“i茅台”等数字营销平台渠道强化了面向C端消费者的渠道链接,提升了茅台酒在年轻消费群体中的认知和触达,为贵州茅台近年来的营业收入和净利润增长贡献了力量;另一方面,近年,经销商渠道的份额并未增长,经销商队伍变化不大,酒类分析师肖竹青指出,“贵州茅台进一步提升直销业绩占比可能引发传统渠道伙伴消极怠工抵制,或携高净值私域流量资源改换门庭,将影响茅台渠道根基。”

今后,如何平衡好传统渠道和新兴渠道的关系,做消费者的深度触达,仍然是贵州茅台要考量的重点。

名酒企业加大线下布局

对于厂商共建市场、拓展渠道,在酒业从业数十年的山东淄博名酒食品有限公司董事长麻景奎认为,“厂商利益一体化,建立持续且稳固的厂商关系,是名酒企业坐稳、做强区域乃至全国市场的根基。”

2023年,在产品方面,五粮液强化了经典五粮液市场培育工作,发力2000元+价位带的白酒市场,实现第八代五粮液与经典五粮液的双轮驱动;在渠道拓展方面,五粮液全年新增核心终端2.6万家,目前,专卖店数量超过1600家,覆盖全国300余座城市;另外,在新兴渠道方面,加速布局抖音、快手、微信视频号三大电商平台,线上标杆效应更加凸显。

从经销商数量看,2023年,五粮液经销商数量比上年同期增加81家,五粮液浓香经销商比上年同期增加159家,共增加240家经销商,经销商数量合计3384家。

“300亿”阵营新晋者——山西汾酒的省内外经销商数量也呈现出大幅增加之势。

2023年,山西汾酒省内经销商达820个,增加52个,省外经销商达3120个,增加251个。10亿元级市场持续增加,长江以南核心市场同比增长超30%,全国化进程进一步扩大。2023年,在产品线布局上,山西汾酒的青花系列销售占比达到46%,品牌高端化亮点突出。

在营销策略与触达消费方面,2023年,泸州老窖全面落地“进攻营销策略”,春雷行动聚焦“推五码、拓网点、强氛围”,渠道基础盘不断夯实;秋收行动围绕“提价格、夯渠道、促动销”,市场消费盘不断增强。与此同时,深入实施“灯塔计划”,场景扫码深化应用,实现消费者裂变增长。

综合来看,对于名酒企业的渠道建设与市场拓展,白酒专家、中原基金大消费执行合伙人晋育锋表示,“不同体量的酒企面对的是区域、等级、资源优势迥异的渠道伙伴,基本没有统一的解决方案。只有把供给端和消费端这左右两端的变迁推演透彻、研判到位,才能找到最适合自己的渠道策略与模式。”

时值5月,随着白酒企业上市公司一季度的陆续发布,2024年已经走过了三分之一,面对存量竞争的持续深化,名酒企业的“内卷”时代悄然而至,如何实现稳增长、稳市场,实现量的合理增长和质的有效提升,将是摆在名酒企业面前的又一次大考。

文来源:华夏酒报,好文贵在分享,若涉及版权,请联系本站删除!